Regimes Próprios de Previdência Social

Os Regimes Próprios de Previdência Social – RPPS instituídos pela União, pelos Estados, Distrito Federal e Municípios até a publicação da Emenda Constitucional nº 103/2019, para amparar seus servidores públicos titulares de cargos efetivos, devem ser organizados pelos respectivos entes federativos de acordo com o art. 40 da Constituição Federal e com as normas estabelecidas na Lei nº 9.717/1998, que estabelece as normas gerais para o funcionamento desses regimes.

O Ministério da Previdência Social exerce as competências de orientar, supervisionar, fiscalizar e acompanhar os RPPS, além de estabelecer parâmetros e diretrizes gerais para seu funcionamento conforme art. 9º da Lei nº 9.717/1998, que foi expressamente recepcionada como Lei Complementar pela EC nº 103/2019.

CRP | Cadprev Web | eSocial | GERID | GESCON-RPPS| SIG-RPPS| Fale Conosco

Outros assuntos

Destaques

Portaria do GT Investimentos

Publicado em

22/05/2023 09h29

Atualizado em

23/05/2023 13h34

Portaria do GT Investimentos

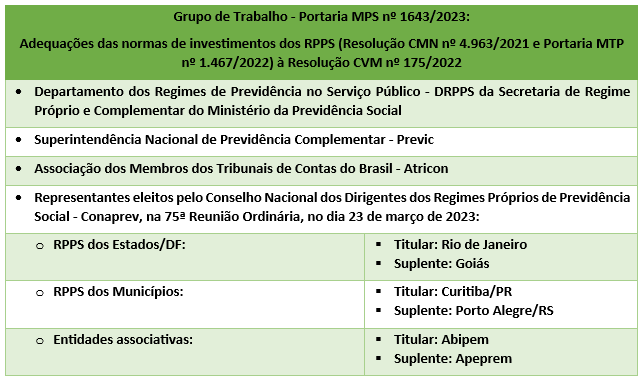

Publicada a Portaria MPS nº 1.643, de 16 de maio de 2023, que institui Grupo de Trabalho, sob a responsabilidade da Secretaria de Regime Próprio e Complementar do Ministério da Previdência Social, com o objetivo de discutir os impactos da Resolução CVM nº 175, de 23 de dezembro de 2022, para a regulação de investimentos de recursos dos RPPS e elaborar propostas para sua revisão e aperfeiçoamento.

Informativo Mensal Consultas Destaques GESCON – Edição IX – Maio de 2023

Publicado em

19/05/2023 17h09

O Informativo de Consultas Destaque GESCON, de periodicidade mensal, constitui meio de divulgação de respostas às consultas relevantes e de interesse comum aos RPPS, elaboradas no âmbito deste Departamento dos Regimes de Previdência no Serviço Público – DRPPS da Secretaria de Regime Próprio e Complementar do Ministério da Previdência Social, contendo a ementa e a resposta da consulta selecionada.

Manual de preenchimento do plano de custeio no Gescon

Publicado em

11/05/2023 19h44

Atualizado em

19/05/2023 17h08

O DRPPS publicou o manual de preenchimento do plano de custeio no Gescon, que busca esclarecer as principais dúvidas dos técnicos dos RPPS. Consultem e compartilhem essa iniciativa de descomplicar o Gescon!

LIVE – Manual Plano de Custeio: Lançamento e Orientações

Manual de preenchimento do plano de custeio no Gescon

Orientação: Consequências do aumento do salário mínimo nos benefícios e na contribuição ao RPPS

Publicado em

09/05/2023 06h29

O salário mínimo nacional foi majorado de R$ 1.302,00 para R$ 1.320,00 a partir de 1º de maio de 2023, conforme a Medida Provisória nº 1.172/2023.

Essa alteração irá alterar o valor a ser pago aos beneficiários de pensões dos RPPS, quando recebidas acumuladamente com outras pensões ou proventos de aposentadoria. Nas hipóteses em que o § 1º do art. 24 da EC nº 103/2019, permite o recebimento de mais de um benefício, está garantida a percepção do valor integral do mais vantajoso e de uma parcela dos demais, que será apurada conforme as faixas progressivas definidas no § 2º do art. 24, com base no valor do salário mínimo.

Por isso, sempre que há aumento do salário mínimo, o valor devido aos beneficiários também é majorado, pois os percentuais que serão recebidos incidirão sobre o valor das faixas reajustado na competência. A primeira faixa, recebida integralmente, é o próprio valor do mínimo, Na primeira faixa de redução, por exemplo, o beneficiário recebe 60% do valor que excede um salário, até o limite de dois salários-mínimos. Esse valor, que até 30/04 era de 781,20, mudou para 792,00 a partir de 01/05,. Todas as faixas seguintes também serão alteradas. O tema foi tratado no item “II.7-Acumulação de pensão com outros benefícios” da Nota Informativa SEI nº 33521/2020/ME.

A variação do salário-mínimo também interfere no valor da contribuição a ser paga pelos segurados dos RPPS da União e dos demais entes federativos que adotaram, em sua legislação, alíquotas progressivas nos moldes do art. 11 da EC 103, de 2019. Conforme o § 1º desse artigo, a alíquota de 14%, será reduzida em 6,5%, para o valor da base de contribuição de até um salário mínimo. A redução será de 5% na parcela que estiver acima de um salário mínimo até R$ 2.000,00.

O § 2º do art. 11 prevê que a alíquota, com os redutores, será aplicada de forma progressiva sobre a base de contribuição do servidor ativo, incidindo cada uma sobre a faixa de valores compreendida nos respectivos limites. Ou seja, o aumento do salário mínimo diminui o valor da contribuição de todos os ativos pois aumenta a faixa sobre a qual se aplica o percentual maior de redução estabelecido.

CGNAL/DRPSP/SRPC, maio de 2023.